订阅

订阅售价金额法怎么计算

来源:网络收集 点击: 时间:2024-02-24【导读】:

售价金额法是会计中调整本期销售成本的一种方法,那么具体是怎么算的呢?下面就跟着小编一起来学习了解吧!工具/原料moreexcel工作表计算器方法/步骤1/5分步阅读 2/5

2/5 3/5

3/5 4/5

4/5 5/5

5/5 注意事项

注意事项

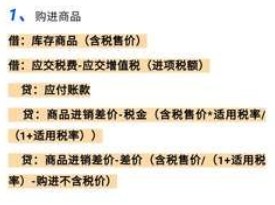

首先,售价金额法是指平时商品的购入、加工收回、销售均按售价记账。

2/5然后,“商品进销差价”科目核算售价与进价的差额。

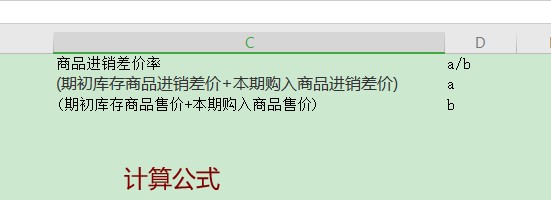

3/5然后,期末计算进销差价率和本期已销售商品应分摊的进销差价。

4/5计算公式为:商品进销差价率=(期初库存商品进销差价+本期购入商品进销差价)÷(期初库存商品售价+本期购入商品售价)×100%。

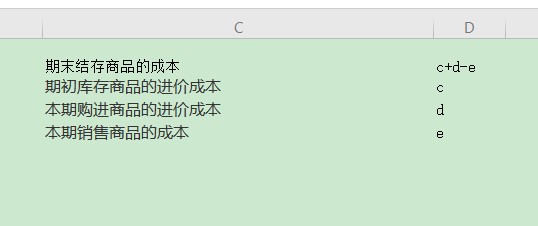

5/5然后期末结转商品的成本计算为“期末结存商品的成本=期初库存商品的进价成本+本期购进商品的进价成本-本期销售商品的成本”。

注意事项1、首先,售价金额法是指平时商品的购入、加工收回、销售均按售价记账。

2、然后,“商品进销差价”科目核算售价与进价的差额。

3、然后,期末计算进销差价率和本期已销售商品应分摊的进销差价。

4、商品进销差价率=(期初库存商品进销差价+本期购入商品进销差价)÷(期初库存商品售价+本期购入商品售价)×100%

5、然后期末结转商品的成本计算为“期末结存商品的成本=期初库存商品的进价成本+本期购进商品的进价成本-本期销售商品的成本”。

售价金额法计算版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.ff371.cn/art_136734.html

上一篇:PPT如何设置更多强调效果

下一篇:宝可梦传说阿尔宙斯玫瑰岛三蜜蜂位置攻略