订阅

订阅预付工程款的会计分录怎么做

来源:网络收集 点击: 时间:2025-12-08【导读】:

企业在委托工程建设时,需要预付工程款,那么预付工程款会计分录应该怎么做呢?

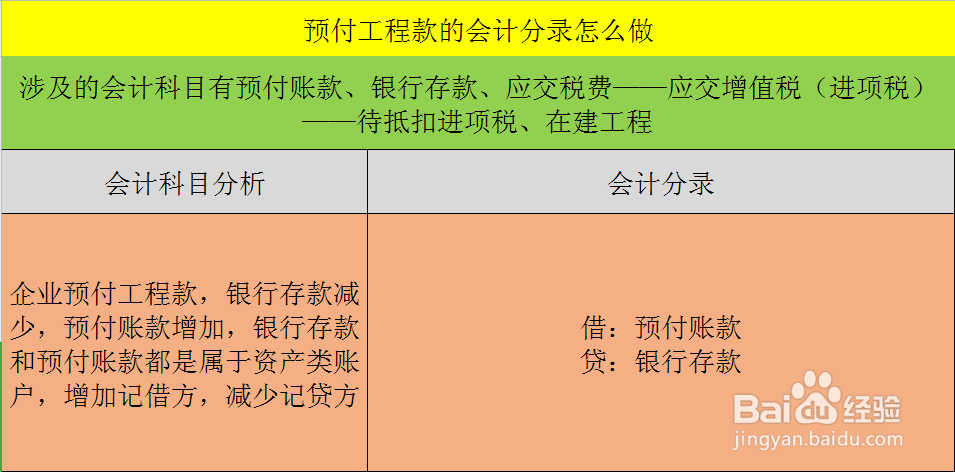

企业预付工程款,涉及的会计科目有预付账款、银行存款、在建工程、应交税费——应交增值税(进项税)——待抵扣进项税。

企业预付工程款,银行存款减少,预付账款增加,银行存款和预付账款都是属于资产类账户,增加记借方,减少记贷方,所以预付账款记借方,银行存款记贷方。会计分录如图所示

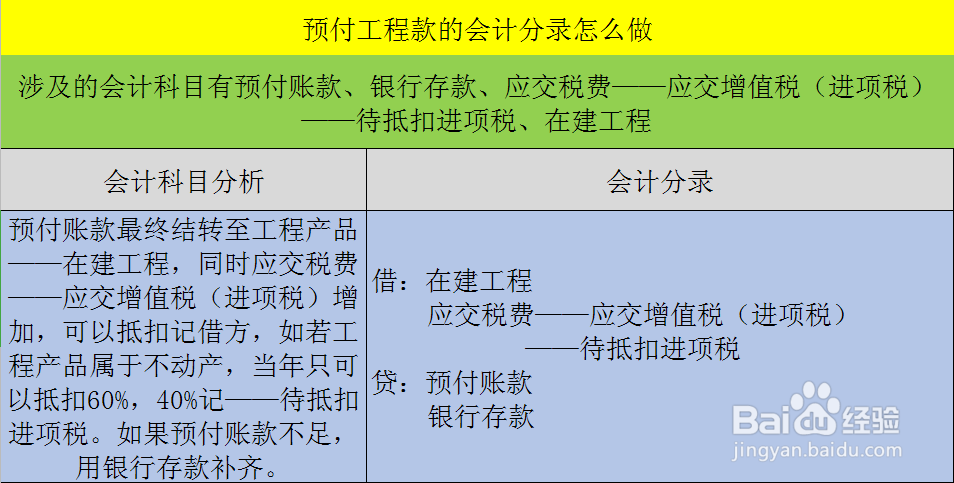

预付账款最终结转至工程产品——在建工程,所以在建工程增加,记借方,同时应交税费——应交增值税(进项税)增加,可以抵扣记借方,如若工程产品属于不动产,当年只可以抵扣60%,40%记——待抵扣进项税。如果预付账款不足,用银行存款补齐。会计分录如图所示。

综上所述,企业预付工程款会计分录处理分为两步,第一步,预付工程款。第二步结转预付款。会计分录如图所示。

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.ff371.cn/art_1290161.html

上一篇:如何不说话给视频配音