订阅

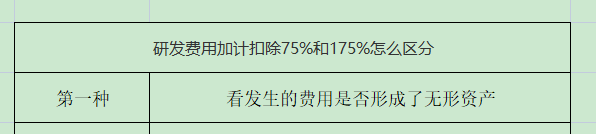

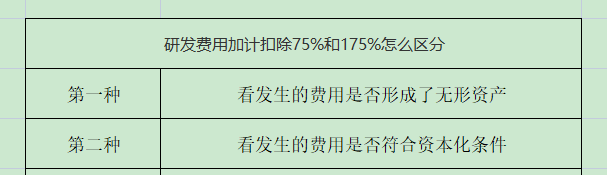

订阅研发费用加计扣除75%和175%怎么区分

来源:网络收集 点击: 时间:2024-05-14【导读】:

在工作中有的会计人员,很容易弄混研费用加计扣除75%和175%,接下来讲一下他们怎么区分。方法/步骤1/3分步阅读 2/3

2/3 3/3

3/3

第一种:看发生的费用是否形成了无形资产。没有成形资产的费用,按实际发生额的75%在加计扣除,形成无形资产的费用,按照无形资产成本的175%在税前摊销。

2/3第二种:看发生的费用是否符合资本化条件。不符合资本化的费用,按实际发生额的75%在加计扣除,符合资本化费用的,按照发生金额的175%在税前摊销。

3/3第三种:可以把两种方法结合起来,若是形成了无形资产,就看哪些归宿于使资产达到使用状态,若是没有形成无形资产,看哪些费用是资本化状态的,掌握这两种方法就能对研发费用加计扣除75%和175%进行区分了。

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.ff371.cn/art_759870.html

上一篇:如何取消华为自动应用安全检测设置?

下一篇:斗鱼怎么查看自己的消费记录